Qu'est-ce que l'Euribor ?

Euribor signifie Euro Interbank Offered Rate (taux interbancaire offert en euros) et est un taux d'intérêt variable auquel les banques de la zone euro se prêtent entre elles. L'Euribor est publié quotidiennement pour différentes échéances entre 1 semaine et 12 mois.

Les taux Euribor sont souvent utilisés par les banques européennes comme taux de base pour toutes sortes d'autres produits de taux d'intérêt, tels que les prêts directs, les prêts renouvelables, les accords d'affacturage, etc.

Dans la plupart des cas, l'intérêt de ces contrats est déterminé en augmentant l'Euribor avec une marge commerciale (généralement entre 1% et 2%). Si cet Euribor est inférieur à 0, il est considéré comme égal à 0 (= "flottant"). Le taux d'intérêt total ne peut alors être inférieur à la marge.

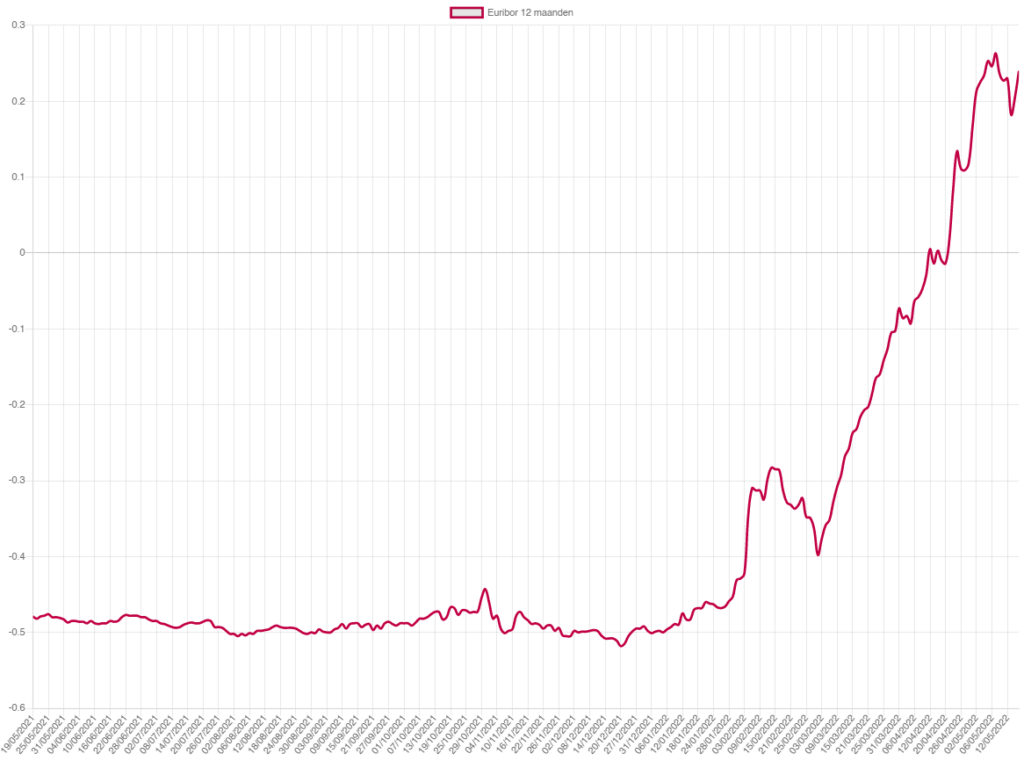

Evolution de l'Euribor ?

Au cours des 6 dernières années, l'Euribor a toujours été inférieur à 0. Fin 2021, il avait une valeur de -0,50% à une échéance de 12 mois. Depuis janvier 2022, ce graphique suit une tendance à la hausse. Toutefois, pour la plupart des entreprises, cette augmentation a eu peu d'impact, car l'Euribor de la plupart des contrats est considéré comme étant au moins égal à 0%.

A la mi-avril, l'Euribor 12 mois a dépassé la barre des 0% et les premiers montants positifs ont été enregistrés. Entre-temps, le taux d'intérêt a continué à augmenter et se situe aujourd'hui à environ 0,25%. Les taux d'intérêt Euribor sur les échéances plus courtes restent négatifs pour le moment.

Quel est l'impact sur votre entreprise ?

Les crédits avec un taux d'intérêt à court terme deviennent plus chers.

Un tirage à 12 mois sur un prêt simple coûte actuellement 0,25% de plus que la marge toujours payée ces dernières années.

Il est certainement possible que cette tendance à la hausse se poursuive pendant un certain temps. D'autant plus que la BCE a annoncé la semaine dernière qu'elle allait encore resserrer sa politique monétaire.

Comment puis-je protéger mon entreprise des conséquences ?

Il existe sur le marché financier des produits qui protègent les entreprises contre une hausse du taux d'intérêt Euribor. S'agit-il d'un prêt à long terme ? Ensuite, le taux d'intérêt peut passer d'un taux variable à un taux fixe par le biais d'un contrat d'échange d'intérêts ("IRS"). C'est plus difficile pour les contrats sans date de fin (durée indéterminée). Il existe sur le marché financier des produits qui couvrent le taux d'intérêt pour un certain montant et une certaine durée, comme les "CAPS".

Ce prix dépend fortement des conditions du marché et il est préférable d'en convenir avec votre personne de contact au sein de la banque. Bien entendu, nous pouvons examiner avec vous les différentes options possibles.

N’hésitez pas à nous contacter ici si vous avez des questions.

Vous souhaitez discuter de la bonne approche pour votre entreprise ? Prenez rendez-vous avec notre pro des experts !