En tant qu'indépendant, vous recevrez bientôt le premier relevé trimestriel de vos cotisations sociales provisoires. En raison de l'inflation élevée en Belgique, ces cotisations n'ont pas été épargnées. Dans cet article, nous vous expliquons à nouveau comment vos cotisations sociales sont calculées exactement et quel est l'effet précis de l'inflation sur ces cotisations.

Par ailleurs, comment sont calculées les cotisations sociales d'un travailleur indépendant ?

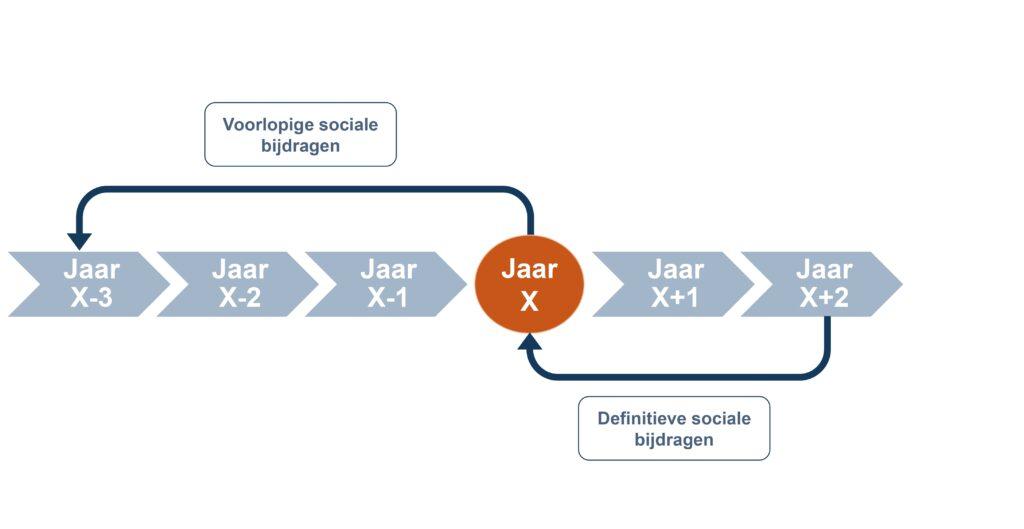

Tant que vos revenus réels ne sont pas connus, vous payez en tant qu'indépendant cotisations sociales provisoires. Si vous êtes travailleur indépendant depuis plus de trois ans, ces cotisations sont calculées sur la base des éléments suivants revenu net imposable indexé de trois ans auparavant (Année X-3).

Dès que votre revenu réel est connu, un déclaration finale. En général, ce règlement intervient deux ans après l'année de revenus à laquelle les cotisations sociales se rapportent (Année X+2).

S'il s'avère que vous avez déjà payé suffisamment de cotisations provisoires, vous ne devrez rien payer de plus et vous pourrez même récupérer un certain montant. Si vos revenus réels sont beaucoup plus élevés que la base sur laquelle vos cotisations sociales provisoires ont été calculées, vous devrez encore effectuer un paiement supplémentaire par la suite.

Qu'en est-il des cotisations sociales provisoires en 2023 ?

Les cotisations sociales provisoires pour 2023 sont donc calculées sur la base de l'indice des prix à la consommation. Revenu imposable net indexé 2020. En raison de l'inflation élevée, le coefficient d'indexation est exceptionnellement élevé cette année. 18.31% (contre 6,47% en 2022).

Quel est l'effet concret de cette indexation sur vos cotisations provisoires ?

Exemple : En 2020, votre revenu net imposable est de 40 000 euros. Vos cotisations provisoires seront calculées à hauteur de 47 325,48 EUR (40.000 EUR x 18,31%). En 2023, vous verserez donc une cotisation trimestrielle provisionnelle de EUR 2,499.41 salaire. Elle est calculée comme suit :

- 47 325,48 EUR x 20,5% = 9 701,72 EUR

- 9 701,72 EUR x 3,05% (coût de gestion théorique du secrétariat social) = 295,90 EUR

- 9 701,72 EUR + 295,90 EUR = 9 997,62 EUR

- 9 997,62 EUR / 4 = 2 499,41 EUR

Y a-t-il un impact sur vos cotisations sociales finales ?

Bien que l'inflation soit très perceptible dans le calcul de vos cotisations provisoires, elle ne sera pas prise en compte dans le calcul de vos cotisations. pas d'effet direct ont sur la cotisations sociales finales que vous payez en tant qu'indépendant.

A l'occasion de la déclaration finale vos revenus réels en 2023 seront toujours pris en compte. Si ce revenu est égal ou même inférieur au revenu sur lequel vos cotisations sociales provisoires ont été calculées, la différence vous sera remboursée.

A titre d'exemple : Supposons que votre revenu net imposable réel en 2023 soit le même qu'en 2020 (c'est-à-dire 40.000 EUR), votre cotisation finale sera de EUR 2,112.53.

- 40 000 EUR x 20,5% = 8 200 EUR

- 8 200 EUR x 3,05% (coût de gestion théorique du secrétariat social) = 250,1 EUR

- 8 200 EUR + 250,1 EUR = 8 450,1 EUR

- 8 450,1 EUR / 4 = 2 112,53 EUR

Étant donné que vous avez versé des cotisations provisoires s'élevant à EUR 2,499.41vous serez remboursé de la différence entre ce montant et votre contribution finale.

Pouvez-vous faire quelque chose contre cette augmentation ?

Nous sommes conscients que de telles augmentations des cotisations sociales peuvent exercer une pression considérable sur votre situation financière en tant qu'indépendant. En effet, le calcul de ces cotisations part du principe que votre revenu réel sera également indexé. Sachez simplement que, comme nous l'avons déjà mentionné, vous devrez payer le tout trop-perçu montant sera récupérer avec vous déclaration finale.

En outre, vous avez également la possibilité d'opter pour un réduction de vos cotisations sociales à demander.

Attention : ne demandez cette réduction que si vous êtes certain que vos revenus de 2023 seront effectivement inférieurs à ceux de 2020 ! Lors de l'estimation de votre revenu, vous devez notamment tenir compte du fait que certains éléments (y compris les avantages en nature) suivent également l'inflation. S'il s'avère, lors du décompte final, que votre revenu réel en 2023 est finalement beaucoup plus élevé, vos cotisations seront augmentées rétroactivement et les intérêts de retard éventuels seront dus.

Vous avez des questions concernant l'impact sur votre entreprise ?N'hésitez pas à nous contacter ici si vous avez des questions.

Vous souhaitez discuter de l'approche la plus adaptée à votre entreprise ?Prenez alors rendez-vous avec notreproexperts !