Afin de stimuler la reprise économique, le gouvernement fédéral a instauré une nouvelle réduction temporaire de cotisations ONSS, également appelée « réduction groupe-cible ». Concrètement, une réduction des cotisations patronales est prévue pour les employeurs chez qui le volume de travail a augmenté au troisième trimestre par rapport au premier trimestre de cette année. Des réductions groupes-cibles spécifiques sont également prévues pour le secteur hôtelier, des voyages et de l’événementiel.

1. RÉDUCTION GROUPE-CIBLE GÉNÉRALE EN CAS D’AUGMENTATION DU VOLUME DE TRAVAIL

Quelles sont les conditions ?

Les employeurs qui ont vu le nombre d’heures travaillées dans leur entreprise augmenter au cours du troisième trimestre de 2021 par rapport au premier trimestre ont droit à une réduction ONSS. Le volume de travail peut, par exemple, augmenter parce que les régimes de chômage temporaire ont été réduits et/ou parce que du personnel supplémentaire a été recruté.

En pratique, le nombre d’heures travaillées doit avoir augmenté d’au moins :

- dans une entreprise de moins de 50 travailleurs : 25 % ;

- dans une entreprise de 50 à 499 travailleurs : 20 % ;

- dans une entreprise d’au moins 500 travailleurs : 10 %.

Les employeurs qui souhaitent bénéficier de la réduction sont tenus aux conditions suivantes en 2021 :

- ne pas annoncer de licenciements collectifs ;

- ne pas distribuer de dividendes aux actionnaires et ne pas accorder de bonus aux membres du Conseil d’administration et au personnel de direction de l’entreprise ;

Ils doivent, en outre, proposer au moins deux jours de formation à chaque travailleur, sous réserve de dispositions plus strictes dans les conventions collectives sectorielles de la commission paritaire à laquelle l’employeur appartient. Cette obligation ne s’applique pas aux employeurs qui emploient moins de 10 travailleurs.

Quel est le montant de la réduction ?

Le montant de la réduction dépend de la mesure dans laquelle l’entreprise a été touchée par la crise du coronavirus. Les employeurs lourdement impactés ont droit à une remise pouvant aller jusqu’à 2 400 euros par travailleur au troisième trimestre.

Seuls les employeurs dont le volume de travail au premier trimestre de 2021 était inférieur de 50 % à celui du premier trimestre de 2020 ou dont le volume de travail au quatrième trimestre de 2020 était inférieur de 50 % à celui du quatrième trimestre de 2019 sont considérés comme « lourdement impactés ».

Enfin, l’octroi de la réduction est limité aux 5 premiers travailleurs par unité d’établissement de l’employeur.

2. RÉDUCTIONS GROUPES-CIBLES SECTORIELLES

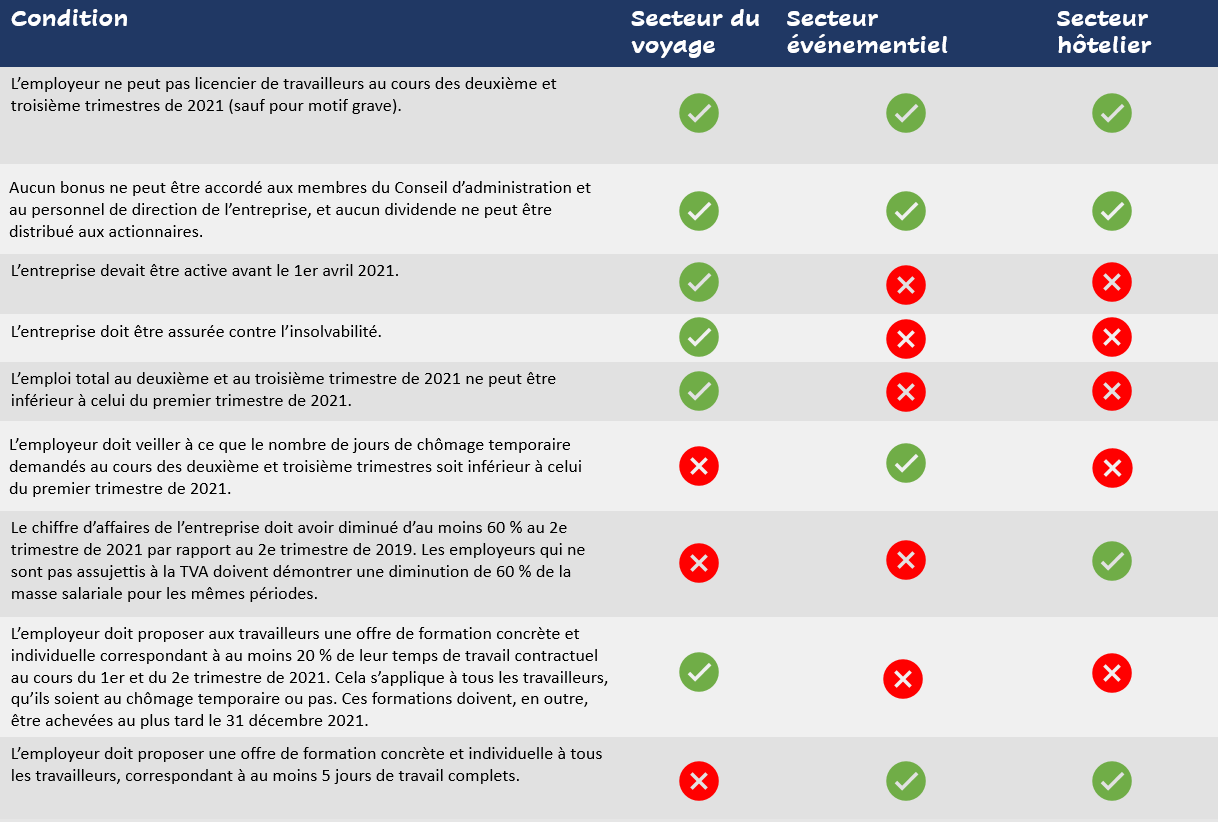

Secteur du voyage

Les employeurs du secteur des voyages peuvent demander une exonération de cotisations patronales pour le deuxième et le troisième trimestre de 2021 pour tous les travailleurs. Ils doivent, toutefois, satisfaire à un certain nombre de conditions. L’employeur doit être immatriculé à la BCE en tant qu’entreprise dont l’activité principale est « agence de voyages » ou « organisateur de voyages ».

Secteur événementiel

Les employeurs du secteur de l’événementiel peuvent également demander une exonération de cotisations patronales pour les deuxième et troisième trimestres de 2021, limitée à 5 travailleurs par employeur. Ils doivent eux aussi remplir un certain nombre de conditions. L’employeur doit être immatriculé à la BCE en tant qu’entreprise dont l’activité principale relève du secteur de l’événementiel, ou appartenir à la commission paritaire 304.

Secteur hôtelier

Le secteur hôtelier peut également bénéficier d’une réduction groupe-cible pour le deuxième trimestre de 2021. La réduction ONSS consiste en une exonération de cotisations patronales pour le deuxième trimestre pour les 5 premiers travailleurs par unité d’établissement de l’employeur. Pour bénéficier de la réduction, les conditions suivantes doivent être remplies. L’employeur doit relever de la commission paritaire 302 et être immatriculé à la BCE en tant qu’entreprise dont l’activité principale consiste à exploiter un hôtel ou à fournir un hébergement hôtelier.

Les conditions:

Vous souhaitez savoir si vous pouvez bénéficier de cette réduction groupe-cible ? N’hésitez pas à contacter notre expert en droit social Contactez-nous ici. Merci!