Om de economische relance een duwtje in de rug te geven heeft de federale regering een nieuwe tijdelijke RSZ-korting in het leven geroepen, ook wel een ‘doelgroepvermindering’ genoemd. Concreet voorziet men een vermindering van de patronale RSZ-bijdragen voor elke werkgever bij wie de tewerkstelling in het derde kwartaal gestegen is tegenover het eerste kwartaal van dit jaar. Daarnaast worden ook voor de hotel-, reis- en evenementensector specifieke doelgroepverminderingen voorzien.

1. Algemene doelgroepvermindering bij toename van het arbeidsvolume

Wat zijn de voorwaarden?

De werkgevers die het aantal gewerkte uren in hun onderneming zagen stijgen in het derde kwartaal van 2021 tegenover het eerste kwartaal, zijn gerechtigd op een RSZ-korting. Het aantal gewerkte uren kan bijvoorbeeld stijgen omdat men de regimes van tijdelijke werkloosheid heeft afgebouwd, en/of men bijkomend personeel heeft aangeworven.

Concreet moeten het aantal gewerkte uren minstens toegenomen zijn met:

- In een onderneming met minder dan 50 werknemers: 25%

- In een onderneming met 50 tot 499 werknemers: 20%

- In een onderneming met minstens 500 werknemers: 10%

De werkgevers die de korting willen genieten mogen bovendien in 2021:

- Geen collectief ontslag aankondigen

- Geen dividenden toekennen aan aandeelhouders en geen bonussen toekennen aan de leidinggevenden en bestuurders in de onderneming

En moeten bovendien voor elke werknemer minstens 2 opleidingsdagen voorzien, behoudens strengere bepalingen in de sectorcao’s van het paritair comité waar de werkgever toe behoort. Deze verplichting geldt niet voor de werkgevers die minder dan 10 werknemers tewerkstellen.

Hoeveel bedraagt de korting?

Het bedrag van de korting is afhankelijk van de mate waarin de onderneming werd getroffen door de coronacrisis. ‘Zwaar getroffen werkgevers’ genieten van een korting van maximaal 2.400 EUR per werknemer in het derde kwartaal. Alle overige werkgevers zijn gerechtigd op een vrijstelling van 1.000 EUR per werknemer in het derde kwartaal.

Enkel de werkgevers waarvan de tewerkstelling tijdens het eerste kwartaal van 2021 50% lager lag dan in het eerste kwartaal van 2020, ofwel tijdens het vierde kwartaal van 2020 50% lager lag dan in het vierde kwartaal van 2019, worden als ‘zwaar getroffen beschouwd’.

Tot slot wordt de toekenning van de korting begrensd tot de eerste 5 werknemers per vestigingseenheid van de werkgever.

2. Sectorale doelgroepverminderingen

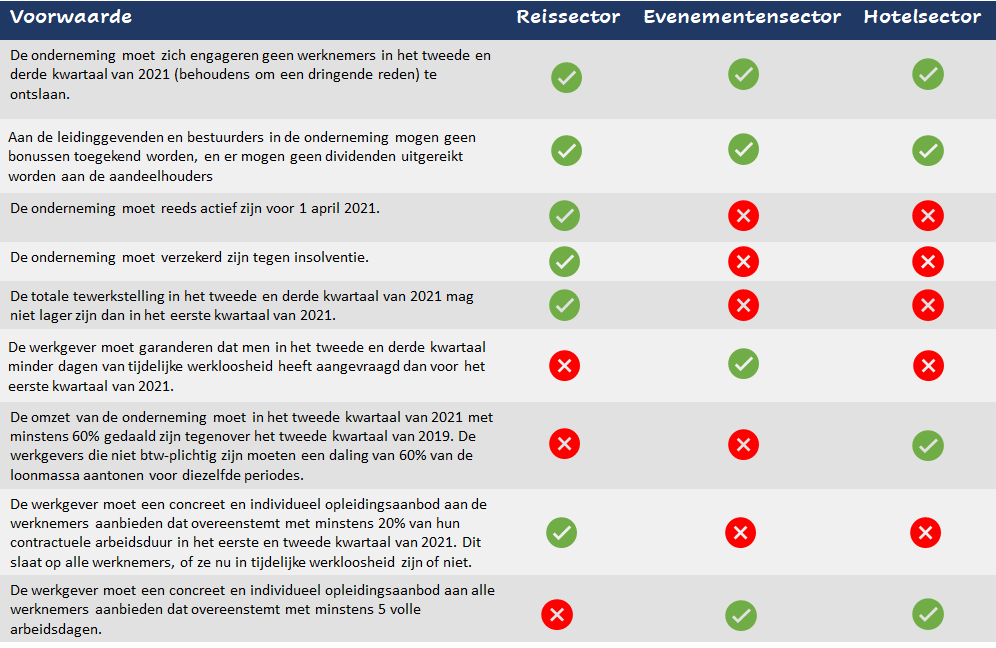

De reissector

Ondernemingen ingeschreven in de KBO met als hoofdactiviteit ‘reisbureau’ of ‘reisorganisator’ kunnen een vrijstelling voor de patronale RSZ-bijdragen aanvragen voor het tweede en derde kwartaal van 2021, en dit voor alle werknemers.

De evenementensector

Ondernemingen die ressorteren onder de evenementensector of behoren tot het paritair comité 304 kunnen voor het tweede en derde kwartaal van 2021 eveneens een vrijstelling voor de patronale RSZ-bijdragen aanvragen, begrensd tot 5 werknemers per werkgever.

De hotelsector

Ondernemingen waarvan de hoofdactiviteit bestaat uit het uitbaten van een hotel of het verstrekken van accommodatie en ressorteren onder het paritair comité 302 kunnen voor het tweede kwartaal van 2021 van een doelgroepvermindering genieten. De RSZ-korting bestaat uit een vrijstelling van de patronale RSZ-bijdragen voor het tweede kwartaal voor de eerste 5 werknemers per vestigingseenheid van de werkgever.

Om gerechtigd te zijn op de doelgroepvermindering dienen bovenstaande sectoren daarenboven aan volgende voorwaarden te voldoen:

Wil je weten of jij als ondernemer in aanmerking komt voor deze doelgroepvermindering, neem dan HIER contact op met onze expert sociaal recht.