En tant qu'entrepreneur, vous avez peut-être entendu récemment des termes tels que ESG, CSRD et ESRS dans différents cercles. Ces abréviations se rapportent toutes au prochain rapport sur le développement durable qui deviendra obligatoire pour toute entreprise implantée en Europe et répondant à des critères spécifiques.

On estime qu'environ 50 000 entreprises européennes entreront dans le champ d'application de la nouvelle directive européenne (CSRD) et devront par conséquent préparer un rapport de développement durable. Il s'agit d'une augmentation substantielle par rapport aux quelque 15 000 entreprises européennes qui établissent déjà un rapport en vertu de l'ancienne directive (NFRD).

Il est clair que la durabilité sous tous ses aspects jouera un rôle de plus en plus important dans l'économie dans un avenir proche, ce qui affectera les relations commerciales existantes. Chaque entreprise, grande ou petite, devra jouer son rôle en collectant et en interrogeant les données nécessaires, en établissant des rapports sur ces données et en fixant ou non des objectifs.

L'établissement de rapports sur le développement durable est-il obligatoire pour mon entreprise ?

Les grandes entreprises (à considérer au niveau de la consolidation) seront tenues de publier un rapport de durabilité en plus de leur rapport financier à partir de 2026. Le premier rapport qui donnera un aperçu des différents piliers du développement durable couvrira les activités qui ont eu lieu en 2025.

La Commission européenne définit les grandes entreprises comme toutes celles qui dépassent au moins deux des trois critères suivants :

- > 50 millions d'euros de chiffre d'affaires

- > 25 millions d'euros de total de bilan

- > 250 employés

Ces chiffres ont été mis à jour pour la dernière fois le 19/04/2024.

Cette obligation d'information découle de la législation européenne et sera étendue à partir de 2027. Compte tenu de la multitude d'informations qui doivent être collectées et évaluées, beaucoup commencent déjà à identifier les questions nécessaires.

Pourquoi l'ESG est-il toujours important pour moi, même si je ne suis pas tenu d'en rendre compte ?

Bien que les rapports sur le développement durable ne soient obligatoires que pour les grandes entreprises ou les PME cotées en bourse, les entreprises de toutes tailles y seront indirectement confrontées à court terme.

En tant que fournisseur ou client d'une entreprise qui doit faire un rapport, vous devrez peut-être aussi répondre à certaines questions ou fournir des données spécifiques pour clarifier votre rôle dans la chaîne de valeur.

Quelques exemples de la vie réelle pour rendre compréhensibles d'éventuelles questions à ce sujet :

- Une blanchisserie industrielle est chargée de laver le linge de lit d'une grande chaîne hôtelière. Elle demande quelle est la consommation moyenne d'eau pour un paquet de linge et quelles mesures seront prises au cours des cinq prochaines années pour réduire cette consommation ;

- Un produit d'emballage en carton destiné à l'industrie alimentaire est interrogé sur le pourcentage de papier ou de carton recyclé utilisé dans le processus et sur la destination des flux résiduels ;

- Un fabricant de jouets en bois pour enfants fait appel à un sous-traitant asiatique pour fabriquer divers produits. Des informations doivent être fournies sur les pays/régions dans lesquels les produits sont fabriqués et sur les contrôles mis en place pour vérifier que les travailleurs sont employés dans de bonnes conditions ;

- Un agriculteur est interrogé sur l'utilisation de certains pesticides dans certaines cultures.

Que peut faire Titeca Pro Accountants & Experts pour vous ?

Pour toutes les entreprises

- Si, en tant que non-entreprise, vous recevez une question à ce sujet de la part de votre client ou de votre fournisseur, nous pouvons créer un cadre pour vous expliquer pourquoi vous recevez cette question et comment vous pouvez y répondre.

Pour les entreprises tenues de préparer un rapport sur le développement durable :

- Nous pouvons déterminer pour vous si votre entreprise devra préparer un rapport de développement durable et quand elle devra le faire.

- Nous pouvons vous donner un aperçu du degré de rigueur ou d'exhaustivité que vous pouvez adopter dans ce rapport et de l'utilité d'une telle démarche.

- Nous pouvons vous aider à déterminer vos priorités en matière de développement durable et à mener une analyse de matérialité.

Êtes-vous comme nous sur toute la ligne ? pro nous avons le plaisir de vous expliquer ci-dessous les principales questions relatives à ces nouvelles réglementations.

Comment ces rapports sur le développement durable ont-ils vu le jour ?

La législation européenne relative aux rapports de durabilité est une conséquence du Green Deal européen, dont l'objectif principal est de rendre l'Europe neutre sur le plan climatique d'ici 2050.

Pour lutter contre le "greenwashing", phénomène par lequel les entreprises prétendent être plus durables qu'elles ne le sont en réalité, l'Europe a rapport sur le développement durableL'objectif est de vérifier de manière plus uniforme si les entreprises sont effectivement durables.

L'objectif de ces rapports de durabilité est de montrer quelles entreprises sont réellement durables et de permettre la comparaison entre les performances des entreprises en matière de durabilité.

Qu'est-ce que l'ESG et en quoi consistent les trois piliers ?

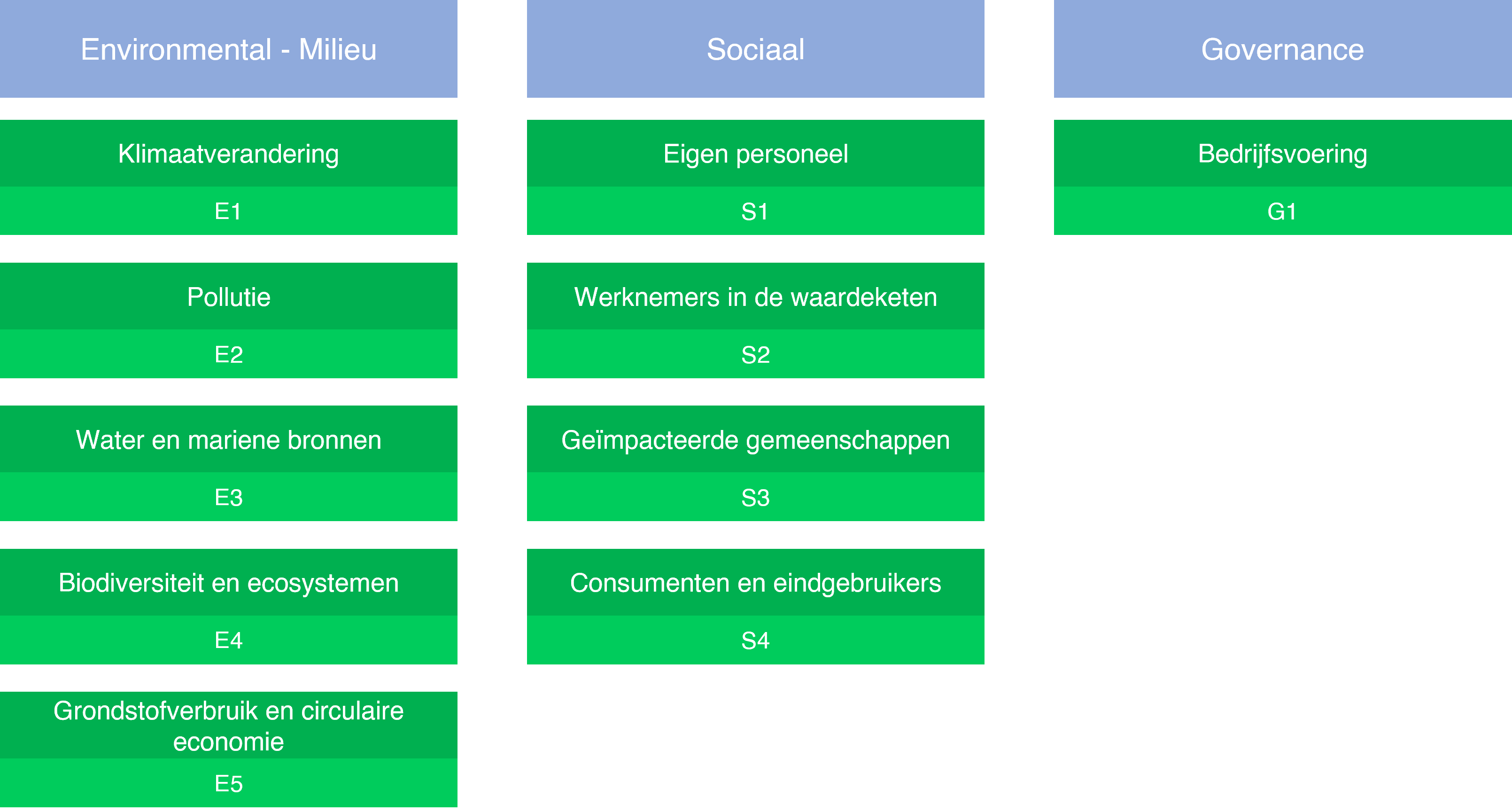

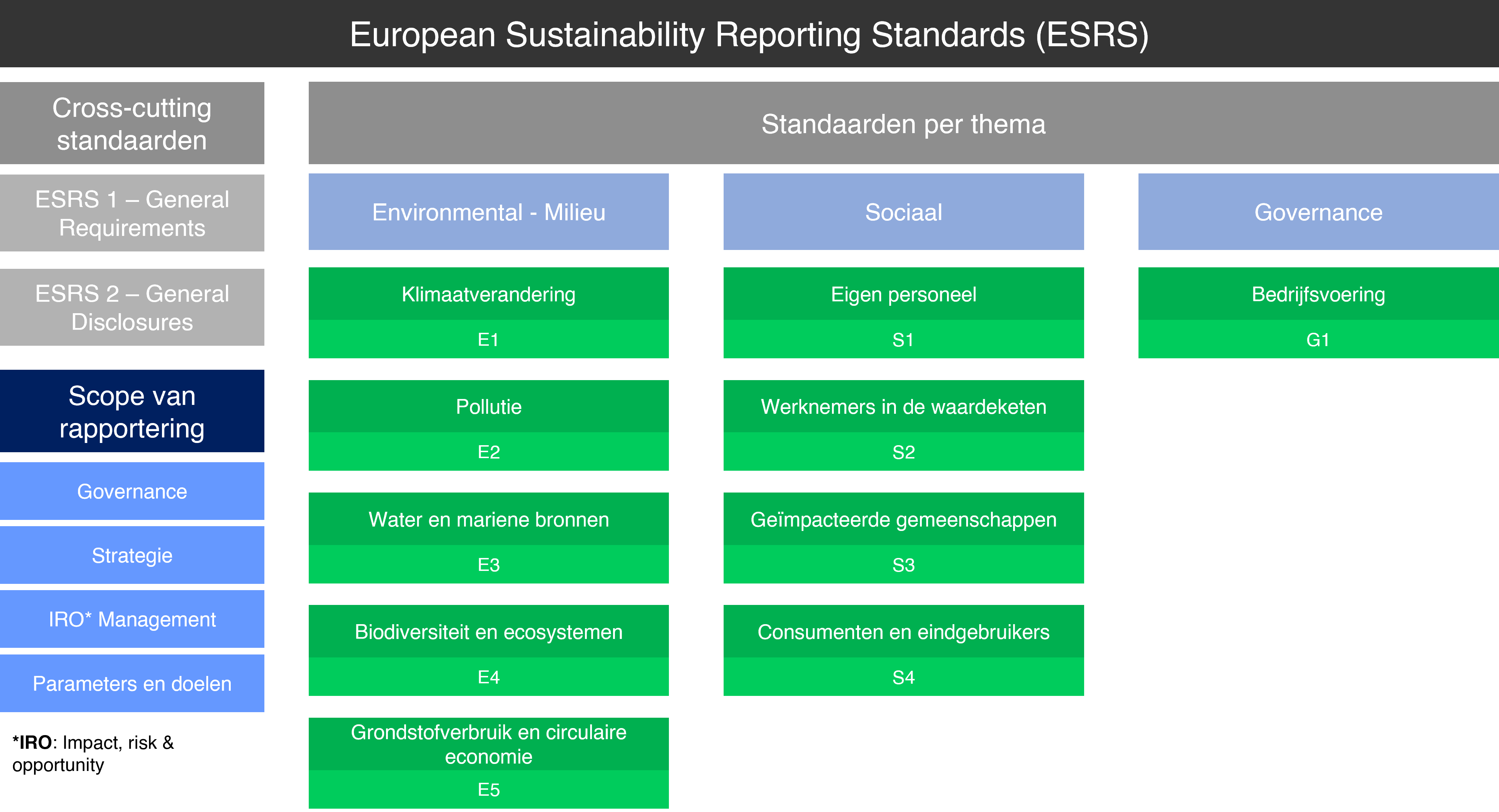

L'ESG comprend les trois piliers "environnemental", "social" et "gouvernance". Dans le cadre de l'ESG, les entreprises peuvent expliquer leurs efforts en matière d'environnement, de ressources humaines et de bonne gouvernance.

- Dans le cadre du pilier environnemental "ELes "questions de pollution" comprennent toutes les questions relatives à la pollution (de l'eau, de l'air et du sol), à la biodiversité, à la consommation des ressources et aux flux de déchets.

- Dans le cadre du pilier social "S"La notion d'égalité des chances comprend toutes les questions relatives à son propre personnel et au personnel de la chaîne de valeur, qu'il s'agisse des clients ou des fournisseurs. Cela comprend des questions telles que le bien-être et la formation, ainsi que l'égalité, la diversité et l'inclusion.

- Dans le cadre du pilier gouvernance "G"Le rapport de la Commission sur la gouvernance d'entreprise comprend toutes les questions relatives à la gouvernance de l'entreprise, y compris les politiques relatives aux relations avec les fournisseurs et les pratiques en matière de paiement sont expliquées.

Qu'est-ce que le CSRD ?

La CSRD ou "Corporate Sustainability Reporting Directive" est la réglementation européenne sur les rapports de développement durable qui remplace l'ancienne NFRD ou "Non-Financial Reporting Directive" et qui a été adoptée par la Commission européenne le 31/07/2023.

Les normes ESRS (European Sustainability Reporting Standards) sont la traduction pratique de ces réglementations CSRD en 12 normes concrètes. Ces 12 normes se répartissent en 2 normes "transversales" et 10 normes portant sur les 3 piliers de l'ESG.

Les entreprises sont tenues de rendre compte des thèmes jugés importants à l'issue d'une "double analyse de matérialité".

Qu'est-ce que la double matérialité ?

La double matérialité est le principe de base du CSRD, qui exige de rendre compte des normes ESRS jugées significativement "importantes" dans le cadre d'une analyse dite de double matérialité.

Dans une double analyse de matérialité, l'importance des normes ESRS pour l'entreprise déclarante est évaluée dans deux domaines :

- "Importance de l'impact"mesure l'impact durable que le rapport entreprise a autour du monde et est principalement destiné à informer le grand public.

- Par exemple, les émissions de gaz à effet de serre d'une entreprise ont un impact négatif sur l'environnement : Les émissions de gaz à effet de serre d'une entreprise ont un impact négatif sur l'environnement. Investir dans l'électrification (verte) peut réduire les émissions de gaz à effet de serre.

- "Matérialité financière"mesure l'impact financier de l'activité de l'entreprise. impact de les questions de durabilité sur les chiffres de la déclaration entreprise et est principalement destiné à informer les investisseurs.

- Par exemple : L'introduction d'une législation relative à la réduction des gaz à effet de serre peut entraîner des coûts de production supplémentaires, réduisant ainsi le résultat net de l'entreprise.

La législation belge est-elle déjà en place ?

Non, pas pour le moment. Nous publierons une mise à jour à ce sujet dès que nous aurons plus d'informations. Les États membres de l'Union européenne doivent intégrer cette législation européenne sur le CSRD dans leur droit national et ont jusqu'au 6 juillet 2024 au plus tard pour le faire.

Bien qu'il n'existe pas encore de cadre belge, la législation européenne vous obligera à préparer un rapport de durabilité.

Que nous réserve l'avenir ?

L'introduction de cette nouvelle forme de reporting sera progressive. Aujourd'hui, ce n'est que le tour des très grandes entreprises, "demain" le champ d'application sera largement étendu. Par ailleurs, des voix s'élèvent déjà pour rendre le reporting obligatoire pour toutes les entreprises à moyen terme, de la même manière que l'on doit établir des comptes annuels chaque année.

N’hésitez pas à nous contacter ici si vous avez des questions.

Souhaitez-vous aborder cette question de manière proactive afin d'avoir vous aussi un impact sur la création d'un monde plus durable ? Prenez rendez-vous avec notre pro des experts !