Als ondernemer heb je de afgelopen tijd in diverse kringen wellicht al termen zoals ESG, CSRD en ESRS horen vallen. Deze lettersoep aan verschillende afkortingen hebben allemaal betrekking op de aankomende duurzaamheidsrapportering die zal verplicht zal worden voor elke onderneming gelokaliseerd in Europa die voldoet aan specifieke criteria.

Naar schatting zullen ongeveer 50.000 Europese ondernemingen onder het toepassingsgebied van de nieuwe Europese Richtlijn (CSRD) vallen en bijgevolg een duurzaamheidsrapport moeten opmaken. Dit is een substantiële toename versus de circa 15.000 Europese ondernemingen die reeds rapporteren onder de oude richtlijn (NFRD).

Het is duidelijk dat duurzaamheid in al haar aspecten in de nabije toekomst een steeds belangrijkere rol zal spelen in de economie en dit gevolgen zal hebben voor bestaande handelsrelaties. Elke onderneming, groot of klein, zal hiertoe haar steentje moeten bijdragen door de nodige data te verzamelen en in vraag te stellen, en al dan niet erover te rapporteren en doelen te stellen.

Is duurzaamheidsrapportering verplicht voor mijn onderneming?

Grote ondernemingen (te bekijken op consolidatieniveau) worden vanaf 2026 verplicht om naast hun financiële rapportering ook een duurzaamheidsrapport te publiceren. Het eerste rapport dat inzage moet geven in de verschillende duurzaamheidspijlers zal betrekking hebben op de activiteiten die plaatsvonden in 2025.

De Europese Commissie definieert grote ondernemingen als alle ondernemingen die minstens twee van de drie volgende criteria overschrijden:

- > 50 miljoen EUR omzet

- > 25 miljoen EUR balanstotaal

- > 250 werknemers

Deze cijfers werden het laatst geüpdatet op 19/04/2024.

Deze rapporteringsverplichting komt voort uit Europese wetgeving en zal vanaf 2027 ook verder uitgebreid worden. Gezien de veelheid aan informatie die moet verzameld en beoordeeld worden, starten velen nu al met de nodige zaken in kaart te brengen.

Waarom is ESG toch van belang voor mij, ook al moet ik niet verplicht rapporteren?

Ondanks dat duurzaamheidsrapportering enkel verplicht is voor grote ondernemingen of beursgenoteerde kmo’s, zullen ondernemingen van alle groottes op korte termijn indirect geconfronteerd worden met de duurzaamheidsrapportering.

Als leverancier of klant van een onderneming die moet rapporteren, zal je wellicht ook bepaalde vragen moeten beantwoorden of specifieke data moeten aanleveren om jouw rol in de waardeketen duidelijk te maken.

Enkele voorbeelden uit de praktijk om mogelijke vragen hierover bevattelijk te maken:

- Een industriële wasserij staat in voor het wassen van bedlinnen van een grote hotelketen. De vraag wordt gesteld wat het gemiddeld waterverbruik is voor een pakketlinnen en welke stappen de komende vijf jaar genomen zullen worden om dit verbruik te reduceren;

- Een product van kartonverpakkingen voor de voedingsindustrie wordt bevraagd over het percentage gerecycleerd papier of karton dat wordt gebruikt in het proces en wat de bestemming is van eventuele reststromen;

- Een fabrikant van houten kinderspeelgoed doet een beroep op een Aziatische onderaannemer voor het maken van diverse producten. Informatie dient verschaft te worden in welke landen/regio’s de producten geproduceerd worden en welke controles er werden ingevoerd om na te gaan of arbeiders in de juiste omstandigheden tewerkgesteld worden;

- Een landbouwer wordt bevraagd over het gebruik van bepaalde pesticiden bij het telen van bepaalde gewassen.

Wat kan Titeca Pro Accountants & Experts voor jou betekenen?

Voor alle ondernemingen

- Als je als niet-verplichte onderneming een vraag hierover krijgt van je klant of leverancier kunnen we voor jou een kader scheppen waarom je deze vraag ontvangt en hoe je hiermee kan omgaan.

Voor ondernemingen die verplicht worden een duurzaamheidsrapport op te stellen:

- We kunnen voor jou bepalen of jouw onderneming een duurzaamheidsrapport zal moeten opstellen en wanneer dit eventueel het geval zou zijn.

- We kunnen inzicht geven hoe strikt of uitgebreid je kan gaan in deze rapportering en waarom dit zinvol kan zijn.

- We kunnen jou faciliteren in het bepalen van jouw duurzame prioriteiten en hoe je een materialiteitsanalyse uitvoert.

Ben je net zoals wij helemaal pro duurzaamheid, dan leggen wij graag hieronder nog even de belangrijkste zaken rond deze nieuwe regelgeving aan jou uit.

Hoe kwam deze duurzaamheidsrapportering tot stand?

De Europese wetgeving rond duurzaamheidsrapportering is een gevolg van de European Green Deal, waarbij de voornaamste doelstelling is om Europa tegen 2050 klimaatneutraal te maken.

Om “greenwashing”, het fenomeen waarbij ondernemingen zich duurzamer voordoen dan in de realiteit het geval is, tegen te gaan heeft Europa de duurzaamheidsrapportering, een mondiale tendens volgend, in het leven geroepen om uniformer na te gaan welke bedrijven effectief duurzaam zijn.

Het doel van deze duurzaamheidsrapporten is om aan te tonen welke bedrijven daadwerkelijk duurzaam zijn en vergelijkbaarheid tussen de prestaties van ondernemingen op het vlak van duurzaamheid mogelijk te maken.

Wat is ESG en waaruit bestaan de 3 pijlers?

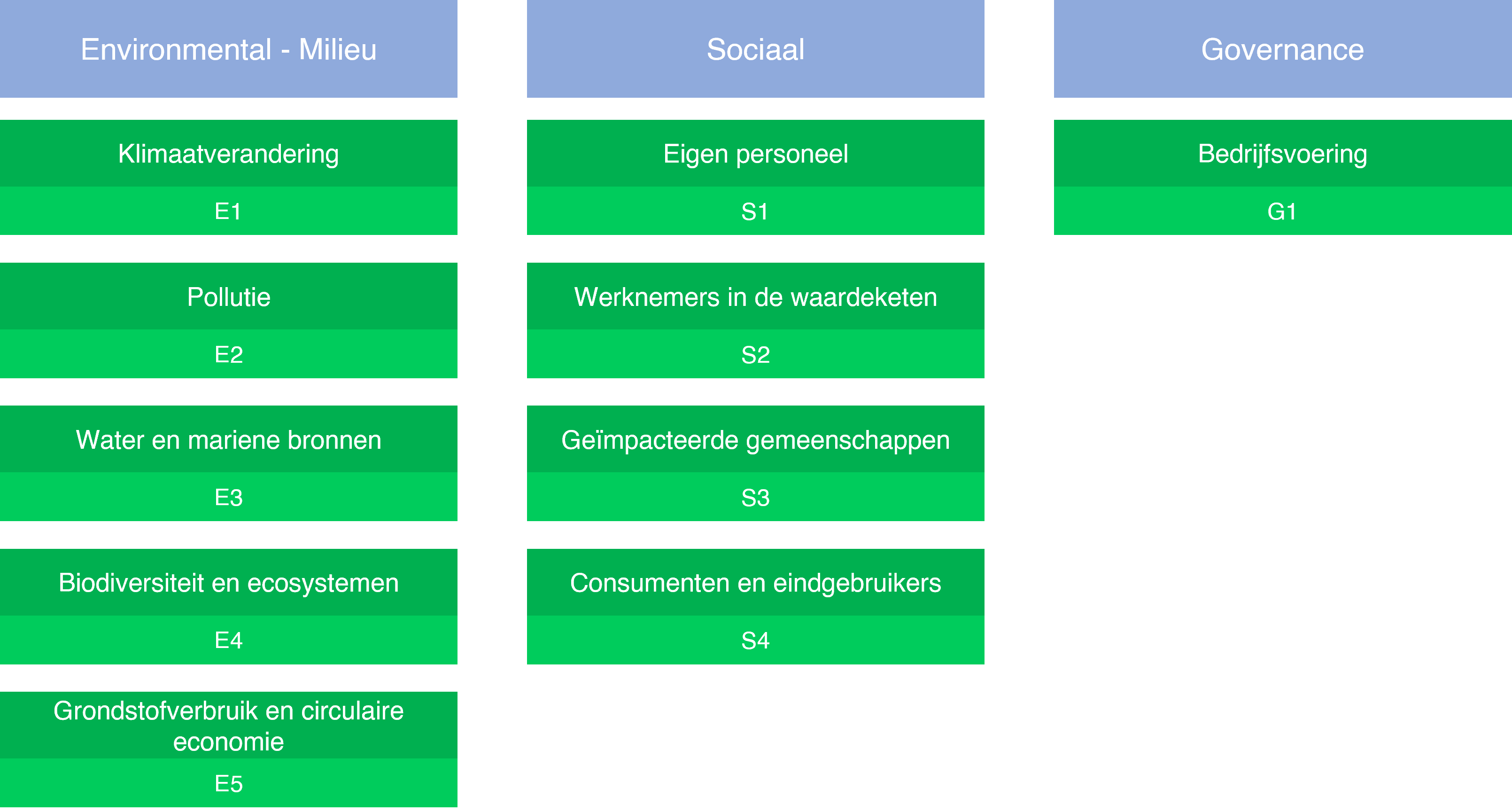

ESG omvat de 3 pijlers “Environmental”, “Social” en “Governance”. Onder ESG kunnen ondernemingen hun inspanningen op het vlak van milieu, mensen en goed bestuur toelichten.

- Onder de milieupijler “E” vallen alle zaken op het vlak van pollutie (zowel water, lucht als bodem), biodiversiteit, grondstofverbruik en afvalstromen.

- Onder de sociale pijler “S” vallen alle zaken met betrekking tot het eigen personeel en personeel in de waardeketen, zijnde bij klanten en leveranciers. Hieronder vallen zowel thema’s zoals welzijn en opleiding, als gelijkheid, diversiteit en inclusie.

- Onder de governance pijler “G” vallen alle zaken rond het deugdelijk bestuur van de onderneming, waaronder het beleid rond relaties met leveranciers en betalingspraktijken toegelicht worden.

Wat is CSRD?

CSRD of “Corporate Sustainability Reporting Directive” is de Europese regelgeving rond duurzaamheidsrapportering die de vroegere NFRD of “Non-Financial Reporting Directive” vervangt en op 31/07/2023 door de Europese Commissie werd goedgekeurd.

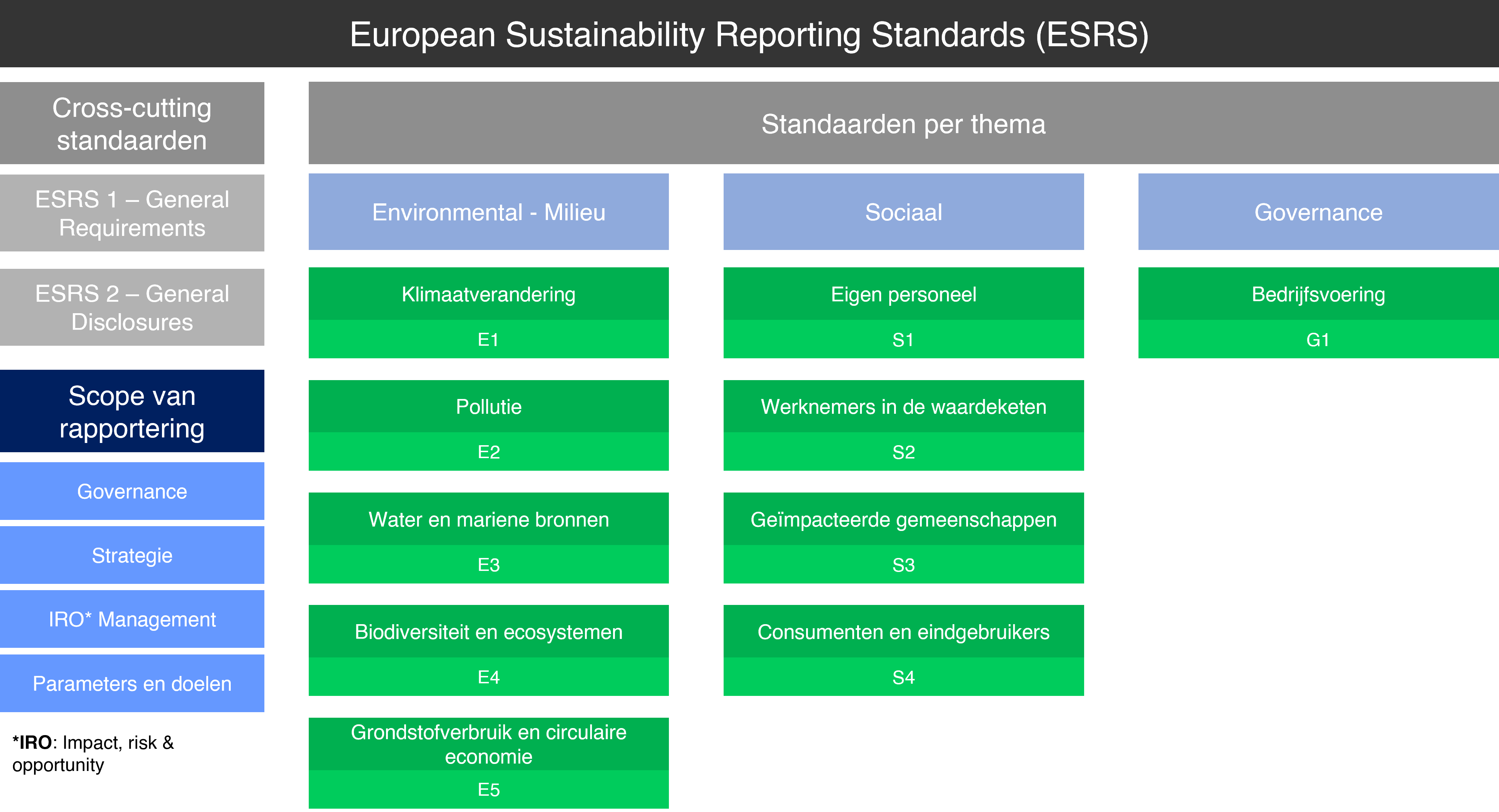

De ESRS of “European Sustainability Reporting Standards” zijn de praktische vertaling van deze CSRD-regelgeving in 12 concrete standaarden. Deze 12 standaarden worden opgesplitst in 2 overkoepelende ‘cross-cutting’ standaarden en 10 standaarden die rapporteren over de 3 pijlers van ESG.

Ondernemingen dienen te rapporteren over de thema’s die door een prioriteitenanalyse “dubbele materialiteitanalyse” als belangrijk worden bevonden.

Wat is dubbele materialiteit?

Dubbele materialiteit is het basisprincipe van CSRD, waarbij gerapporteerd dient te worden over ESRS-standaarden die belangrijk “materieel” worden bevonden bij een zogenaamde dubbele materialiteitsanalyse.

Bij een dubbele materialiteitsanalyse wordt belangrijkheid van de ESRS-standaarden voor de rapporterende onderneming beoordeeld op 2 vlakken:

- “Impact materialiteit” meet de duurzame impact die de rapporterende onderneming heeft op de wereld en is voornamelijk bedoeld om het grote publiek te informeren.

- Bijvoorbeeld: De uitstoot van broeikasgassen door een bedrijf zorgt voor een negatieve impact op het milieu. Het investeren in (groene) elektrificatie kan zorgen voor een reductie in de uitstoot van broeikasgassen.

- “Financiële materialiteit” meet de financiële impact van duurzaamheidskwesties op de cijfers van de rapporterende onderneming en is voornamelijk bedoeld om investeerders te informeren.

- Bijvoorbeeld: De invoering van wetgeving rond de reductie van broeikasgassen kan zorgen voor extra productiekosten, waardoor het resultaat van de onderneming daalt.

Is er al Belgische wetgeving in voege?

Neen, op dit moment nog niet. Van zodra hier meer informatie over bekend is zullen we een update hieromtrent publiceren. De Europese lidstaten dienen deze Europese wetgeving rond CSRD op te nemen in nationale wetgeving en hebben hiervoor de tijd tot uiterlijk 6 juli 2024.

Niettegenstaande er nog geen Belgisch kader is, zal de Europese wetgeving jou verplichten een duurzaamheidsrapport op te stellen.

Wat brengt de toekomst?

Het invoeren van deze nieuwe vorm van rapporteren zal stapsgewijs gebeuren. Vandaag zijn enkel zeer grote ondernemingen aan de beurt, “morgen” wordt het toepassingsgebied sterk uitgebreid. Daarnaast zijn er reeds stemmen om op middellange termijn de rapportering voor alle ondernemingen verplicht te maken, net zoals je ieder jaar een jaarrekening dient op te maken.

Aarzel zeker niet ons hier te contacteren bij vragen.

Wil je graag dit onderwerp proactief aanpakken zodat ook jij kan impact maken om een duurzamere wereld te creëren? Maak dan hier een afspraak met onze pro experts!