Au printemps, le gouvernement fédéral est parvenu à un accord sur un mini-transfert fiscal, dont l'un des points clés était la réduction du coût de la main-d'œuvre. Outre l'élargissement de la prime de travail et la révision de la contribution spéciale pour la sécurité sociale, le système d'exonération des charges sociales est également réformé. Entre autres choses, le régime du travail posté et du travail de nuit est renforcé.

Selon nous, c'est le moment idéal pour mettre à nouveau ce régime sous les projecteurs. Le recours à cette exemption peut en effet permettre à l'employeur de réaliser des économies considérables sur le coût du travail. Dans cet article, nous souhaitons expliquer une fois de plus quelles sont les conditions et en quoi consiste exactement l'avantage.

Exemption du paiement de la retenue à la source sur les salaires

Le précompte professionnel est une retenue obligatoire sur le salaire brut du salarié et constitue en fait une avance sur l'impôt sur le revenu des personnes physiques dû par le salarié. Dans certains cas, une réduction de la taxe sur les salaires est accordée en faveur du salarié. Dans ce cas, l'employé conserve un salaire net plus important. En outre, il existe des situations où, en tant qu'employeur, vous êtes exempté du paiement de la taxe sur les salaires. Cela signifie que l'employeur peut conserver la partie qui ne doit pas être payée et que les coûts salariaux sont donc réduits.

Aujourd'hui, il existe différents régimes d'exonération de la taxe sur les salaires en faveur de l'employeur, chacun ayant ses propres conditions. Les exemptions les plus courantes sont celles qui concernent les heures supplémentaires, la recherche et le développement et le travail posté et de nuit.

Avec le passage à la mini-impôt, le champ d'application de chacun de ces régimes a été délimité davantage, avec effet au 01/04/2022. Il est ainsi prévu que certains régimes peuvent ou non être cumulés et une obligation de déclaration étendue est introduite pour différents régimes. Ainsi, pour le travail posté et de nuit, la base de calcul et le montant exonéré sous ce régime doivent être enregistrés pour chaque salarié.

Dans cet article, nous faisons un zoom sur l'exemption pour le travail posté et de nuit.

Suis-je qualifié en tant qu'employeur ?

Si vos employés sont appelés à travailler en équipe ou de nuit, vous êtes tenu, en tant qu'employeur, de leur verser une prime d'équipe. En compensation, en tant qu'employeur, vous pouvez bénéficier d'une exonération du paiement de la taxe sur les salaires et ce pour un montant de 22,8% si les conditions suivantes sont remplies :

| Régime de travail en équipe : | Régime de travail de nuit : |

|

|

(*) La modification ne prendra effet que pour les primes accordées à partir du 01/04/2024.

En cas de travail de nuit impliquant un travail posté, une seule exemption peut être utilisée. Un cumul de régimes n'est pas autorisé. Toutefois, l'exonération des primes de poste ou de nuit peut être combinée avec celle des heures supplémentaires fiscalement favorables.

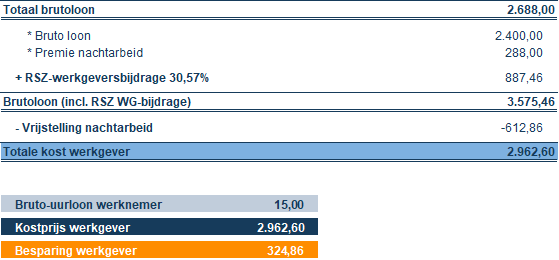

Exemple

Jan Janssens, travailleur de nuit, a un salaire horaire brut de base de 15 euros. En plus de cela, il a droit à une prime de nuit de 12%. Selon son contrat de travail, il doit travailler 38 heures par semaine.

Le coût salarial de l'employeur augmente de 288 euros par mois en raison de la prime de nuit obligatoire. Toutefois, cela signifie que l'employeur peut bénéficier d'une exemption du paiement de 613 euros. Au total, l'économie réalisée par l'employeur est d'environ 325 euros par mois. Par conséquent, le salarié perçoit 288 euros bruts de plus, tandis que le coût pour l'employeur diminue.

Pratique ?

L'application de l'exemption pour le travail posté et de nuit peut donc entraîner des économies considérables pour l'employeur. Si vous remplissez les conditions, n'hésitez pas à contacter votre secrétariat social, qui se fera un plaisir de vous aider dans les formalités pratiques.

N’hésitez pas à nous contacter ici si vous avez des questions.

Vous souhaitez vérifier si vous pouvez bénéficier d'autres régimes d'exonération de la retenue à la source ? Alors prenez rendez-vous avec nos experts pro ici !